휴일이 충격 완화

지수/매매 현황

▷ 긴 연휴 후에 개장한 시장은 약보합으로 시작

▷ 장중 낙폭을 키웠지만 후반으로 갈수록 낙폭 만회

▷ 과도한 우려 대비 선방

▷ DeepSeek 충격에 따른 반도체, 전력설비 등 AI 밸류체인 업종 급락

▷ 반면, AI 소프트웨어, 로봇 주들은 강세

▷ 원/달러 환율은 다시 급등

거래 순위

▷ SK하이닉스 급락

▷ 반도체, 전력설비 약세

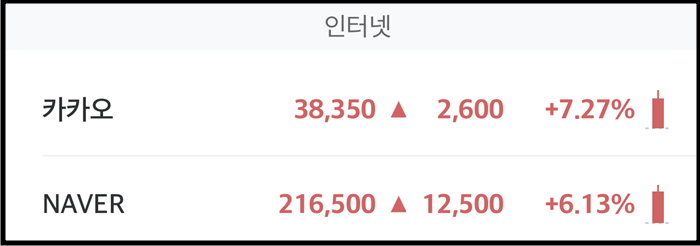

▷ 로봇, 인터넷 업종 강세

관심 종목/업종/테마

AI 소프트웨어 / 인터넷 / 게임

저비용 고성능 AI 모델 가능성 (DeepSeek)

AI 소프트웨어 업체들의 수익성 개선 기대감

인터넷, 게임 업종에서도 수혜 기대

로봇

현대차, 자동차 생산 현장에 로봇 투입 소식

삼성전자, 로봇 추진단 신설 및 로봇 AI 플랫폼에 투자 협력

금융 은행

삼성화재 - 2028년까지 주주환원율을 50% 수준으로 확대

반도체 / 전력설비 / 원전

DeepSeek 발표 영향으로 미국 AI 반도체/인프라/원전 관련주들 급락

AI 밸류체인 업종의 추가적인 주가 하락 전망

미국장 현재

'25. 01. 31 11:40

다우 약보합(-0.04%), 나스닥(+1.21%)/S&P 500(+0.64%) 강세

PCE 가격지수가 전망치에 부합 - 전년비 2.6% 상승

대형 기술주 강세

양자컴퓨팅, 원전 관련주 급등

관심 뉴스/일정/이슈

中 딥시크 덕에 뛴 네이버·카카오…잘나가던 전력 인프라는 급락 (한국경제)

- 중국 AI기업 딥시크 영향으로 네이버, 카카오 등 소프트웨어주 6~7% 상승

- 중국 반도체 소부장 관련주 급등, GRT·엠케이전자·피델릭스 상한가 기록

- AI 데이터 기업 플리토 29.91% 상승, AI 관련 소프트웨어주 전반적 강세

- HD현대일렉트릭, LS일렉트릭, 두산에너빌리티 등 전력·원전 관련주는 하락

- 증권가 “딥시크 충격으로 변동성 지속 가능성 높음, 주요 기업 실적 발표 주목”

“매일 흐름 바뀌는 기술주에 지쳤다”…피곤한 서학개미 ‘이 주식’에 눈독 (매일경제)

- 딥시크 AI 등장 충격

- 중국 스타트업 딥시크, 미국 빅테크 대비 1/10 비용으로 유사한 AI 성능 구현

- AI 비용 부담 증가 우려로 엔비디아 등 AI 인프라 주 타격

- 월가 추천 회피처

- AI 인프라 영향 적은 종목

- 어닝서프라이즈(깜짝 실적) 기업

- ROE(자기자본이익률) 높은 주식

- 수혜 예상 종목

- 메타: AI 기반 광고 수익 호조, 2025년 AI 투자 확대(600~650억 달러), ROE 40.2%

- 애플: AI 투자 부담 감소 기대, 서비스 매출 증가로 ROE 151%

- ADP(오토매틱데이터프로세싱): AI 활용 인적자원관리 개선, ROE 83.7%

- 골드만삭스: 4분기 EPS 컨센서스 대비 47.2% 초과, 투자은행 수익 증가 전망

- DR호튼: 금리 부담에도 어닝서프라이즈 기록, 버핏 투자 경험 있는 주택건설사

- 기타 투자 전략

- 금융주 상승여력 제한, 보험주(프로그레시브) 투자 대안

- AI 기술 발전 속도 고려, 비용 절감 가능 기업에 주목

메모리 양극화 심화에…삼성전자 4분기 반도체 영업익 2.9조(종합) (연합뉴스)

- 삼성전자 연간 매출 300조 돌파, R&D·시설투자 사상 최대

- 반도체 부문 매출 111조, 시스템·파운드리는 적자 지속

- 4분기 영업이익 6.4조, 시장 예상치 하회

- 올해 상반기 부진 예상, 하반기 메모리·HBM3E 판매 확대 관건

- 연간 실적 개선 전망, AI·고사양 메모리 시장 대응 강화

"압도적 1등"…'흑자전환' 성공하고 주가 '불기둥' 세운 종목 (한국경제)

- 한화오션, 국내 조선 빅3 중 마지막으로 흑자전환 성공하며 주가 급등

- 4분기 매출 3.25조, 영업이익 1690억으로 어닝 서프라이즈 기록

- 생산공정 안정화·LNG 운반선 비중 증가로 수익성 개선

- 올해 주가 상승률 51.18%로 조선업종 내 압도적 1위

- 미국 해양방산 시장 진입 기대감, 특수선·MRO 사업 확대 전망

관심 리포트

기아: 환율 가정만 바뀌면 가이던스는 더 높을 듯 (하나증권)

투자의견

- 투자의견: BUY(유지)

- 목표주가: 140,000원

- 현재주가: 101,700원 (1월 24일 기준)

- 상승여력: 약 37.7%

실적

- 4Q24 실적

- 매출액: 27.1조원 (+12% YoY)

- 영업이익: 2.72조원 (+10% YoY)

- 영업이익률: 10.0% (-0.1%p YoY)

- 글로벌 도매판매: 77.0만대 (+5% YoY)

- 북미(+7%), 한국(+2%) 증가, 유럽(-2%), 인도(-12%) 감소

- 2025년 전망

- 매출액: 112.5조원 (+5%)

- 영업이익: 12.4조원 (-2%)

- 영업이익률: 11.0% (-0.8%p)

- 도매판매 목표: 321.6만대 (+4.1%)

주요 내용

- 4Q24 실적은 예상치 수준, 영업이익률 10% 유지

- 친환경차 판매 16.4만대(+14% YoY), HEV +32%, EV -4%

- 2025년 환율 가정이 보수적(1,320원)으로 잡혀 있어 실적 전망보다 높은 이익 가능성

- 높은 배당수익률(6.4%) 및 0.7조원 규모의 자사주 매입/소각 계획

강력한 주주환원 정책

환율이 유리하게 변동 시 높은 실적 기대

장기적 안정적 성장 예상

'주식 일지' 카테고리의 다른 글

| 지극히 주관적인 주식일지 - 2025년 2월 4일 (0) | 2025.02.05 |

|---|---|

| 지극히 주관적인 주식일지 - 2025년 2월 3일 (2) | 2025.02.04 |

| 지극히 주관적인 주식일지 - 2025년 1월 30일 (0) | 2025.01.31 |

| 지극히 주관적인 주식일지 - 2025년 1월 24일 (2) | 2025.01.25 |

| 지극히 주관적인 주식일지 - 2025년 1월 23일 (0) | 2025.01.24 |