지금은 관망

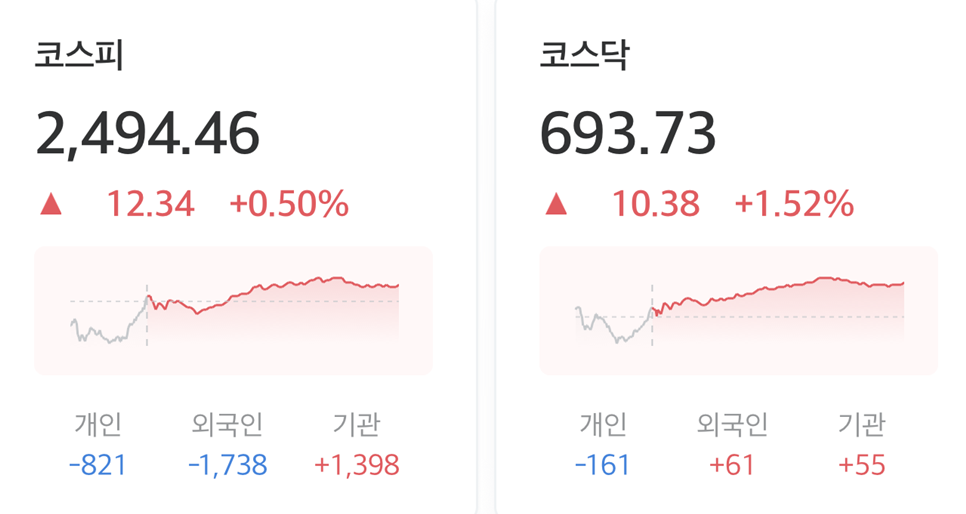

지수/매매 현황

▷ 정치 불확실성 해소 기대감

▷ 양 지수 모두 계엄 사태 이전까지 반등

▷ 개인의 계속적인 매도. 국장을 떠나는가

▷ 기관의 지수 방어

거래 순위/업종

▷ 제약/바이오, 남북경협, 정치인 테마주 강세

▷ 양자 암호 관련주는 하락

▷ 경영권 분쟁 고려아연은 여전히 거래대금 상위에 있지만 지속적으로 하락 중

관심 종목/업종/테마

유니슨

+11.07%

10MW 대형 풍력터빈 개발 성공, 첫 국산화

카카오게임즈

+18.28%

신작 게임의 흥행

머스크의 호평

비보존 제약

+30.00%

세계 최초의 비마약성 진통제의 식약처 품목허가 획득

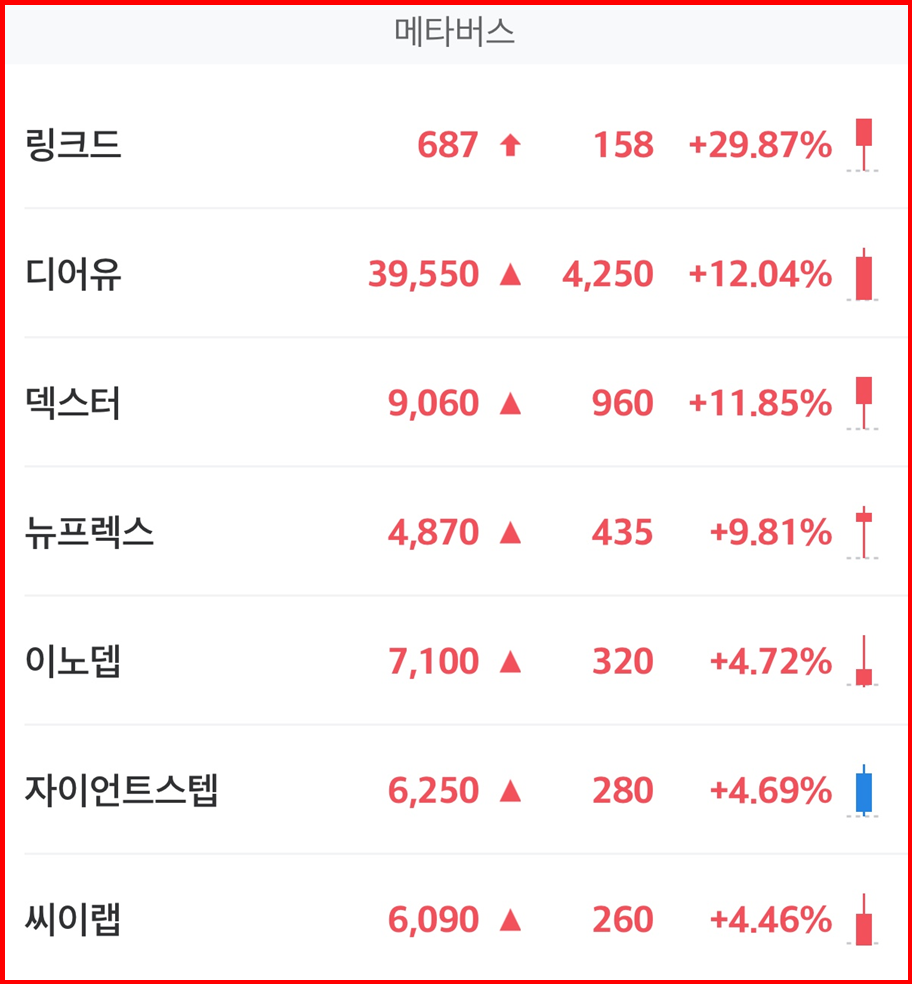

메타버스

삼성전자, 구글, 퀄컴의 합작 XR 헤드셋 개발 소식

제약/바이오

밸류에이션 리레이팅 기대감 지속

금리 인하 기대

미용기기/여행/카지노

중국의 적극적인 재정정책과 통화정책에 대한 기대감

남북경혐

트럼프, 김정은과의 친분 언급

금융/대왕고래

정부 지원 동력 상실

양자암호

차익매물 출회

미국장 현재

미국장 현재 (12/13 11:30)

지수 혼조세

양자 컴퓨팅 관려주 강세 지속

브로드컴 - AI 칩 수요 증가에 매출 예상 상회 전망. 목표 주가 상향 조정

관심 뉴스/일정/이슈

“개미들 미련없이 국장 떠났네”…코스피, 개인 비중 50% 무너졌다 (매일경제)

- 계엄 사태와 탄핵 정국으로 개인투자자의 국내 증시 이탈 증가.

- 코스피·코스닥에서 개인투자자 비중 감소 및 거래대금 축소.

- 미국 주식 및 가상자산으로 자금 이동 가속화.

- 은행권 요구불예금 잔액 급증으로 현금성 자산 증가.

- 시장 불확실성 및 대주주 양도세 회피 매물 영향.

中증시 모멘텀 강화되나...적극적 경기부양 선언 (파이낸셜뉴스)

- 중국, 경제공작회의에서 고강도 경기부양 정책 발표.

- 재정 기조 '보다 적극적' 강화, 통화정책 '완화적' 전환.

- 트럼프 리스크와 경기 침체 대응 중심의 거시정책 실시.

- 국내 증권가, 중국 증시에 긍정적 전망과 상해지수 상단 상향 조정.

- 첨단기술 및 경기 민감 섹터에 정책 모멘텀 집중 예상.

내년 한국 버팀목 산업은 어디···제약, 방산 그리고? (파이낸셜뉴스)

- 삼일PwC, 2025년 한국 산업 돌파구로 AI, 제약·바이오, 방위산업, 원자력, 조선업 지목.

- AI 에이전트 기술, 생성형 AI 시대 본격화 전망.

- 방위산업, 글로벌 무기 수요 증가로 수출시장 성장 가능성.

- 트럼프 재집권 시 조선업, LNG 수출 재개로 수주 기회 확대 예상.

- 첨단 기술 도입과 고부가가치 제품 전환이 산업 경쟁력 강화의 핵심.

"매출 3000억 보인다"…제주 드림타워 카지노, 나 홀로 강세[줌인e종목] (뉴스1)

- 롯데관광개발 드림타워 카지노, 제주 지리적 이점과 마케팅 전략으로 실적 고공행진.

- 3분기 순매출 842억 원, 입장객 10만 명 돌파, 홀드율 18.5% 기록.

- 외국인 관광객 비자 면제 및 중화권 고객 중심 전략으로 경쟁 우위 확보.

- 마카오식 시스템과 ADT 기준 인센티브 제공으로 차별화된 운영.

- 중국 직항노선 확대와 양국 관계 개선으로 추가 성장 기대.

관심 리포트

주성엔지니어링: 전공정 투자에서 가장 편한 선택지 (대신증권)

투자의견

- 투자의견: 매수 (BUY, 유지)

- 목표주가: 55,000원 (6개월 목표)

- 현재주가: 29,650원 (24.12.12 기준)

- 상승여력: 약 85.4%

실적

- 4Q24 실적 추정: 매출액 1,160억 원 (YoY +18%), 영업이익 342억 원 (YoY +72%, OPM 30%)

- 2024년 전망: 매출액 4,171억 원 (YoY +46.5%), 영업이익 1,294억 원 (YoY +347.3%)

- 2025년 전망: 매출액 5,219억 원 (YoY +25.1%), 영업이익 1,606억 원 (YoY +24.1%)

주요 내용

- 주요 성장 동력

- SK하이닉스 DRAM 공정 전환 (1a nm → 1b nm) 및 신규 투자에 따른 장비 수주 확대.

- 2025년부터 미국 및 대만 신규 고객사 대상 비메모리 장비 공급 시작.

- 디스플레이 장비 매출은 2024년 대비 유사 수준 유지 전망.

- 수익성: 반도체 장비 매출 비중 증가로 수익성 지속 확대 예상.

- 우려 축소: 중화권 장비 매출에 대한 우려 감소.

신규 고객사 장비 공급 본격화

장비 수주 증가와 제품 포트폴리오 확장으로 장기 성장 가능

'주식 일지' 카테고리의 다른 글

| 지극히 주관적인 주식일지 - 2024년 12월 18일 (4) | 2024.12.19 |

|---|---|

| 지극히 주관적인 주식일지 - 2024년 12월 16일 (4) | 2024.12.17 |

| 지극히 주관적인 주식일지 - 2024년 12월 12일 (2) | 2024.12.13 |

| 지극히 주관적인 주식일지 - 2024년 12월 11일 (2) | 2024.12.12 |

| 지극히 주관적인 주식일지 - 2024년 12월 10일 (2) | 2024.12.11 |